知っておくべきこと:

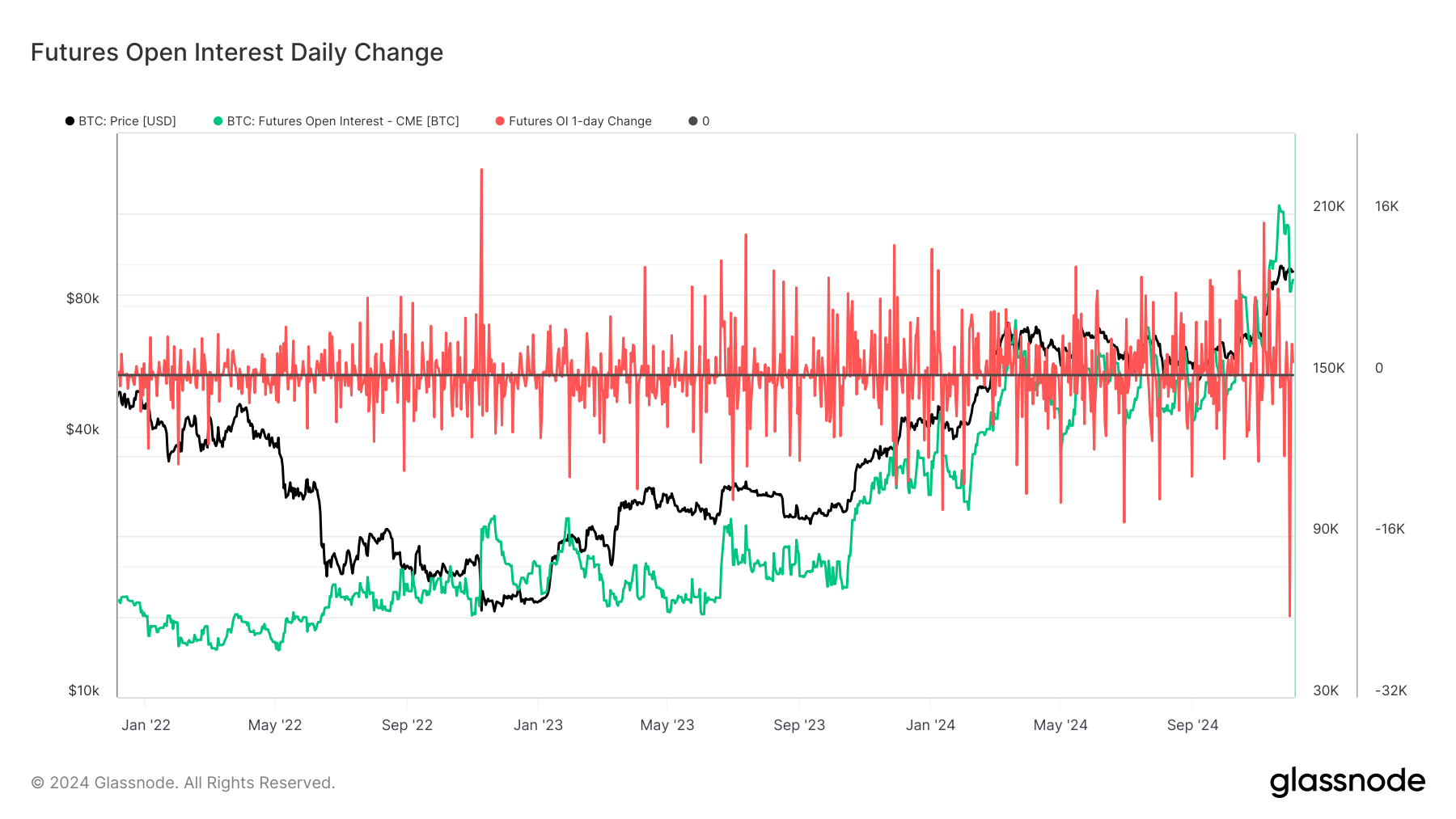

- CME取引所の建玉は11月20日以来、約30,000BTC減少した。

- 同期間、米国のスポット上場ETFへの純流入額は30億ドルを超えた。

- 11月29日、CME取引所の建玉は1日としては過去最大の下落を記録した。

20年以上の経験を持つベテランの市場アナリストとして、私は市場のダイナミクスとその複雑さについてかなりの部分を見てきました。控えめに言っても、ビットコイン市場の最近の傾向は興味深いものです。 CME先物の建玉が減少する一方で、米国上場スポットETFへの純流入が急増していることは、機関投資家の戦略の変化を示唆している。

ビットコイン市場では予想外の動きがあり、従来の裁定取引戦術ではなく、ビットコイン価格の方向性への単純な賭けに米国ベースのETFの利用が増加していることを示唆している。

研究者としては、11月20日以降、11月25日と26日を除き、上場投資信託(ETF)への日々の投資は堅調だった。 Farside Investors の報告によると、これらのファンドには 30 億ドルを超える純流入が蓄積されています。特に、ブラックロックのIBITは火曜日に6億9,330万ドルという驚異的な純流入を記録し、今期開始以来最高を記録し、その生涯総額は328億ドルという驚異的な額に増加した。

現在、CMEで取引されるビットコイン先物への関与は顕著に減少しており、Glassnodeのデータによると、建玉は約3万ビットコイン(30億ドル相当)減って18万5,485BTCまで減少している。

この乖離は、投資家が市場価格に影響を与えない戦略 (キャッシュ アンド キャリー戦略) に ETF を使用するのではなく、楽観的な賭け (強気の戦略) として ETF を購入していることを示している可能性があります。これは異常な出来事である可能性があります。

1月にETFが導入されて以来、金融機関は主にETFのロングポジションとCME先物のショートポジションを保有するという特定の戦略を採用してきた。この二重のスタンスにより、価格リスクを回避しながら先物プレミアムを活用することができます。これが、ETF 投資と CME の建玉との間に並行傾向がよく観察される理由です。

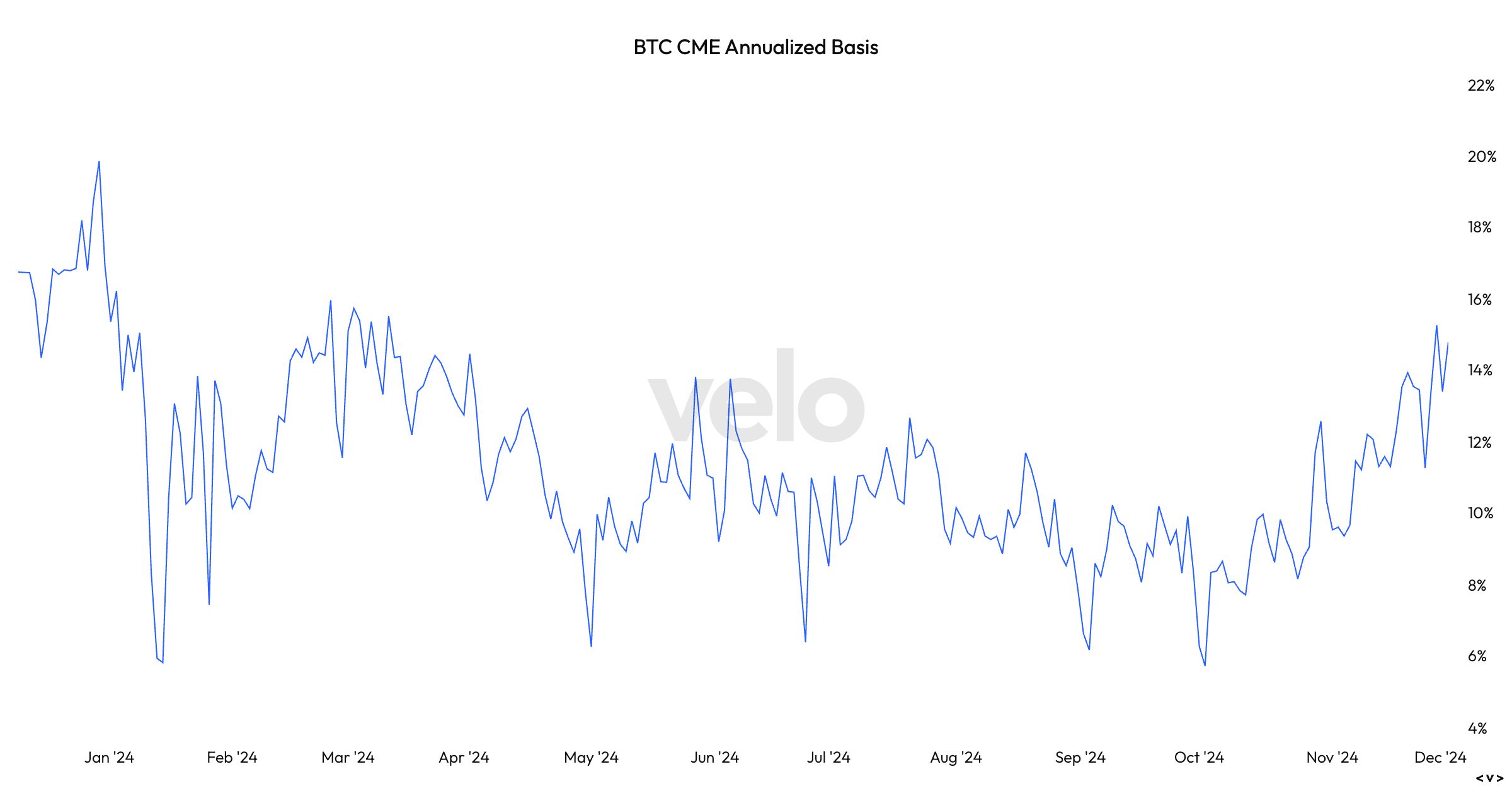

キャリーイールドは依然として魅力的

キャリー戦略は依然として魅力的であり、米国10年国債やイーサのステーキング利回りよりもはるかに魅力的なリターンを提供することに注意してください。

研究者としての私の現在の観点からすると、CME のビットコイン先物の 3 か月複利は約 16% であることがわかります。簡単に言うと、この条件下でキャッシュ・アンド・キャリー取引を行うと、16% のリターンが得られます。ただし、この数字は、私が書いている時点で100%を超えている今年のビットコインの実際の成長と比較すると見劣りすることに注意することが重要です。

最初の四半期では、キャッシュ アンド キャリーの収益率 (先物プレミアムと比較できます) は 20% を超える高い水準に達しました。

- 「ブリジャートン」シーズン4、死後ニコラス・ブレインブリッジとトニー・クーパーを讃える

- JPY KRW 予想・見通し・の予想

- なぜ9-1-1でボビー・ナッシュの死が非常に物議を醸しているのか

- EUR JPY 予想・見通し・の予想

- ボディイメージの問題に取り組む映画『エンパイア・ウエスト』が若者向けの自信カリキュラムリソースを開始 – 映画ニュースの概要

- BTC 予想・見通し・の予想. BTC 暗号通貨

- USD JPY 予想・見通し・の予想

- 意地悪なファンたちは、そのサプライズカメオ出演の瞬間を「映画史上最高で最も充実したもの」と称賛し、「叫び、すすり泣き、椅子から飛び上がって喜んだ」ことを認めている。

- CNY JPY 予想・見通し・の予想

- バレリーナ・ファームのハンナ・ニーレマンさんは、ウイルスに感染した売主の話で結婚生活が厳しくなった後、教会の前で3万ドルのAGAストーブで子供たちと料理をする

2024-12-04 16:14