2025年までに、ビットコイン財務モデルは、素晴らしい戦略または時限爆弾のいずれかになるポイントに達しました。公開会社、民間企業、ETF、年金基金を含む250を超える組織が、現在、バランスシートにBTCを保持しています。 🤑

ビットコイン(BTC)財務モデルのトレンドは、マイケルセイラーのビットコインプランによって点火され、2020年にビットコインの企業準備資産としてビットコインの使用を開拓しました。

戦略のビットコイン戦略は依然として最も注目を集めていますが、より広いBTCの企業財務運動は現在、緊張の高まりに直面しています。このモデルは、単純な論文に依存しています。資本を調達し、供給上限の暗号資産に変換し、長期的な評価を待ちます。ただし、ビットコインの価格のボラティリティにより、これらの企業はビットコインの企業財務省のリスクにさらされています。

企業の株価は、ビットコインあたりのシェアメトリックまたは純資産価値(NAV)として知られている、基礎となるビットコインの価値に近づきすぎて(またはそれ以下で)滑りすぎているとしましょう。 NAV(MNAV)プレミアムの倍数が蒸発すると、投資家の信頼が崩壊します。 MNAVは、BTCリザーブの価値と比較して、市場がビットコインホルディング会社をどれだけ評価しているかを測定します。

最近のBreed VC Bitcoinレポートは、このシナリオがBTC NAV Death Spiralをトリガーする方法を概説しています。

ご存知ですか? MNAV = Enterprise Value÷Bitcoin Nav。として計算されます。

「デススパイラル」は、ビットコインの価格が急激に低下することから始まります。これにより、企業のNAVプレミアム(株式が上昇する評価バッファー)が削減されます。時価総額が契約すると、新しい資本へのアクセスが強化されます。株式購入者や貸し手がいなければ、企業は保有を拡大したり、既存のビットコインの負債融資を借り換えたりすることはできません。このBTCエクイティと債務戦略に基づいて構築された企業の場合、亀裂が表示され始めます。

ローンが成熟した場合、またはマージンコールがヒットした場合、強制清算が続きます。義務を満たすためにBTCを販売すると、資産の価格がさらに低下し、他の企業が自分のスパイラルに近づきます。この環境では、小さな衝撃でさえカスケードの障害を引き起こす可能性があります。

品種VCレポートは、強力なMNAVプレミアムを維持し、一貫してビットコインあたりの保有を一貫して成長させることで崩壊を逃れることができる企業のみが警告しています。他の人は買収または下に行くことができ、さらなる業界の統合を促します。

幸いなことに、2025年のほとんどのビットコインの財務省は、高いレバレッジではなく株式資金調達に依存しています。株主の損失は全身性フォールアウトよりも可能性が高いため、これにより伝染リスクが低下します。それでも、状況は変わる可能性があります。攻撃的な借用に向けてピボットは利害関係を上げるでしょう。重度に活用されたエンティティが巻き戻すと、債権者を危険にさらし、市場に損害を与え、ビットコイン財務モデルに対する長期的な信仰を損なう可能性があります。

今でも、bitcointreasuries.orgのようなトラッキングサイトは、成長する相違を示しています。

ETFおよび年金基金BTCエクスポージャーが上昇するにつれて、盲目的な蓄積から訓練された実行を分離するというプレッシャーはかつてないほど大きくなりました。

ご存知ですか? BTCは、通常、市場をほとんど移動しません。企業のビットコインの購入は通常、1日のボリュームの1%未満に影響します(戦略が購入する日、最大9%を占めた日を除く)。

より広範なビットコイン財務モデルが亀裂を示していますが、戦略のビットコイン戦略はまれな成功として際立っています。 Michael Saylorのビットコインプランの下で、同社は2025年半ばまでに50万人以上のBTCを保有しており、公開会社が保有するビットコインの半分以上を維持しています。

重要なことに、戦略の株式は、ビットコインNAV(通常は1.7-2.0xの基礎となるNAV)に対して重要なプレミアムで依然として取引されています。このMNAVプレミアムシグナルは、BTCの保有だけでなく、規律ある資本戦略を通じてビットコインあたりのメトリックを成長させ続ける同社の能力に基づいて、投資家の信頼を維持しました。

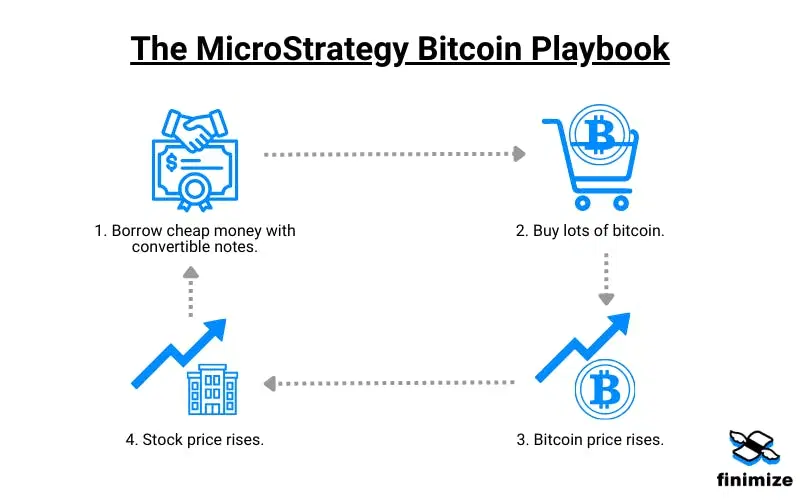

レバレッジのみに依存するのではなく、戦略はバランスの取れたBTCエクイティと債務戦略を採用しています。エクイティ側では、市場での提供を使用して、高さの評価で新しい株式を販売し、過度の希釈せずにリサイクル収益をより多くのビットコインにリサイクルします。

債務側では、戦略の価格が急上昇した場合にのみ株式に変換されるように構成されている低金利転換紙幣を発行しました。これにより、即時希釈を最小限に抑えながら、資本へのアクセスが可能になります。安全なローンを簡単に使用しましたが、会社はこれらのポジションを早期に終了し、マージンコールに関連するビットコインの負債融資リスクを軽減しました。

このアプローチにより、戦略は16〜18か月ごとにBTCの保有をほぼ2倍にすることができ、蓄積と市場の信頼の両方で他のビットコイン持株会社を上回りました。

Saylorに戻ったAdamが指摘したように、同社のプレミアムはその複利の実行を反映しており、ソルベンシーとオプションを維持しながら、1株当たりBTCを着実に増加させています。単にBTCを保有している企業とは対照的に、戦略は、供給上限の暗号資産に対する非対称的な賭けとしての財務省を積極的に管理しており、長期的および短期的なボラティリティを備えています。

同社はまた、市場の低迷中に回復力を示しています。価格ショックや一部の仲間のBTC NAV DEATスパイラルの中でも、戦略は投資家と明確にコミュニケーションを取り、債務の維持を維持し、苦痛の販売ではなく公平性を通じて資金を引き上げることにより、MNAVプレミアムを維持しました。

知っていましたか?戦略の株はビットコイン自体を上回っています。過去5年間で、その在庫は約3,000%急増し、ビットコイン(約1,000%)をはるかに上回り、チップジャイアントNvidia(約1,500%)を上回りました。

今後、2025年にビットコインの財務が統合の段階に入っています。ほんの一握りの企業だけが、MNAVプレミアムを維持する可能性があります。より弱いプレーヤー(特に投資家の信頼が過剰または不足しているプレーヤー)は、買収、崩壊、または無関係に直面する可能性があります。

戦略のリードと市場の信頼性により、ベンチマークになります。 MNAV Crypto Companiesカテゴリの新規参入者は、新しい価値、ユニークな構造、または資本効率の改善により、差別化する必要があります。単に企業のビットコインリザーブ車両であることは、もはや十分ではないかもしれません。

一方、プレートはETFおよび年金基金BTCエクスポージャーが拡大するにつれてシフトしています。 Spot ETFから制度的管理まで、Bitcoinにアクセスする新しい方法を提供する従来の財務により、公開されたビットコインプロキシ株の魅力が衰退する可能性があります。 ETFがさらなる牽引力を得ると、戦略などの企業から離れ、MNAVプレミアムを縮小し、評価を圧縮することができます。

それでも、長期の論文はそのままのままです。ビットコインは供給上の暗号資産であり、希少性のダイナミクスは価値を促進します。問題は、販売を余儀なくされることなく、誰がボラティリティを保持できるかです。レバレッジが高く、ガバナンスが弱い企業は最も危険にさらされています。公平性に依存している人は希薄化するかもしれませんが、次の景気後退を生き延びます。

ビットコインの企業財務省のリスクは本物ですが、乗り越えられません。戦略により、プレイブックが設定されています。キャピタルを戦略的に使用し、投資家の信頼を維持し、長期的な整合を維持します。スペースの他の人にとって、生存は次のBTC市場の低迷予測が現実になる前に、彼らがそのアプローチをどれだけ適応させることができるかに依存するかもしれません。

- JPY KRW 予想・見通し・の予想

- 「フロム」シーズン3の最終回でジル・グリーンに敬意を表

- USD JPY 予想・見通し・の予想

- CNY JPY 予想・見通し・の予想

- 『アウターバンクス』シーズン5ではJJの衝撃的な降板を受けてさらに悪党どもが殺されるのか?

- BTC 予想・見通し・の予想. BTC 暗号通貨

- EUR JPY 予想・見通し・の予想

- 『エミリー・イン・パリ』のソリターノは実在する場所ですか?シーズン4のイタリアのロケ地を解説

- 『ザ・ケージ』シーズン 2 が Netflix 番組制作者から希望に満ちた最新情報を入手

- 「ブリジャートン」シーズン4、死後ニコラス・ブレインブリッジとトニー・クーパーを讃える

2025-07-15 19:17