2023 年 8 月: 規制案

米国の内国歳入庁(IRS)は、暗号通貨を含むデジタル資産に対する新たな規制を提案しており、これらの資産を扱う個人や企業に大きな影響を与える可能性があります。提案された規則は、「ブローカー」の定義を拡大し、たとえ顧客の資金を保有していない場合でも、デジタル資産取引の促進に関与する組織や個人を含めることを目的としている。

2023 年 8 月 25 日より、米国財務省および内国歳入庁 (IRS) は、デジタル資産を扱う企業に情報報告書の提出と、デジタル資産の処分の場合の明細通知の提供を義務付けるガイドライン案を発表しました。

新しい規制は、報告が必要なデジタル資産の特定、ブローカーの定義に該当する者の決定、デジタル資産のコスト基準の計算、デジタル資産を有価証券とは異なる独自の分類として扱うなど、さまざまな重要事項について明確な指針を提供します。そして商品。

IRS のコンプライアンスへの取り組みに焦点を当てている研究者として、私たちの仕事の重要な側面は、裕福な納税者がデジタル資産に関する税法を確実に遵守することを中心に展開していることを説明できます。これらの資産は、課税所得を隠す手段として利用されるべきではありません。提案された規制は、高所得者やこれらの資産を利用するその他の人々の財務活動の透明性を高め、彼らの取引をより明確に把握できるようにすることを目的としています。

この規制は、デジタル取引プラットフォーム、ウォレットプロバイダー、決済処理業者などの事業体を含む「デジタル資産仲介者」の広範な定義を提供しています。提案された規制によれば、ブローカーは、「デジタル資産」を構成する概念を拡大して、デジタル資産に関わる取引を報告することが義務付けられる。

この規制は、2025 年 1 月 1 日以降に行われる取引に対して適用されます。報告義務の一部は後日開始される予定です。これらの規制は現在提案されており、今後変更される可能性があることに留意してください。

デジタル資産とブローカーの定義

米国財務省と IRS の新しいガイドラインでは、報告が必要なデジタル資産の範囲が拡大され、ステーブルコイン、代替不可能なトークン (NFT)、および株式トークンが含まれます。ただし、ビデオゲームトークンなど、密閉されたシステムに限定された仮想資産はこの定義から除外されます。

デジタル資産とは、安全な分散データベース上でデジタル的に表現される値またはプロパティを指します。一般的な例としては次のようなものがあります。

- 兌換可能な仮想通貨および暗号通貨(ビットコイン、イーサリアムなど)。

- ステーブルコインは、法定通貨(USD コイン、テザーなど)のような安定した資産に固定された暗号通貨です。

- 代替不可能なトークン (NFT) は、アートや収集品などのデジタル資産の所有権を表す固有のトークンです。

- これらのデジタル資産は、ブロックチェーンおよびデジタル金融システム内でさまざまな目的に役立ちます。

ブローカーの役割は、デジタル資産取引を促進する事業体を含むように拡張される可能性があり、顧客データと販売の詳細を詳述する包括的なレポートが必要になります。

金融アナリストとして、私はインフラ投資・雇用法のこの拡張を次のように解釈します。同法で定義されている「ブローカー」という用語には、他者に代わってデジタル資産の移転を促進する個人が含まれるようになりました。この定義は、分散型台帳システムに記録されるあらゆる種類の価値のデジタル表現に拡張されます。

米国の税務専門家は、既存の税法の不明確な規定について懸念を表明している。たとえば、提案されている規則 §1.6045–1(a)(21)(iii)(A) では、デジタル資産のトランザクションの完了を支援するあらゆるタイプのサービスとして促進サービスについて説明しています。ただし、追加の機能やサービスを提供せず、プルーフ・オブ・ワークやプルーフ・オブ・ステークなどの方法で分散台帳の検証のみを行う個人は含まれません。

ブルームバーグ法の分析に基づくと、多くのプルーフ・オブ・ステーク検証者および関連企業は、プロセスが曖昧であるため、慎重な姿勢を採用しています。彼らは、報酬トークンを販売することによる実際の収入実現ではなく、報酬トークンの価値をその生成時の収益として記録します。

申請フォームによる仮想通貨収入の追跡

内国歳入庁 (IRS) は現在、納税者に対し、フォーム 1040 で仮想通貨取引を開示することを義務付けています。このフォームは、仮想通貨の受け取り、販売、譲渡、交換、取得などの活動について質問します。納税申告書は法的拘束力のある文書であるため、事実を偽ると罰則が科される可能性があります。

2024年1月22日から、納税者は前年の申告の場合と同様に、2023年の連邦税申告書を提出する際にデジタル資産取引を開示し、その結果生じた収入を報告する必要があるとIRSから勧告を受けました。

質問はフォームの上部に表示されます。

- 1040、個人所得税申告書。

- 1040-SR、高齢者向けの米国納税申告書。

- 1040-NR、米国非居住者の外国人所得税申告書。

- 1041、不動産および信託に対する米国所得税申告書。

- 1065、米国のパートナーシップ収入の返還。

- 1120、米国法人所得税申告書。

- 1120-S、S Corporation の米国所得税申告書。

2023 年の課税年度中に、提供された商品またはサービスの対価としてデジタル資産を取得しましたか、または報酬や賞として与えられましたか?さらに、デジタル資産またはデジタル資産の金銭的持分を売却、取引、またはその他の方法で処分しましたか?

税務アナリストとして、これを次のように表現することをお勧めします。「納税者のステータス(個人、法人、パートナーシップ、不動産/信託)に応じて、納税申告書の適切なボックスにチェックを入れる必要があります。さらに、デジタル資産取引から得られた収入を報告することが不可欠です。」

2024 年 4 月: 1099-DA ドラフトフォーム

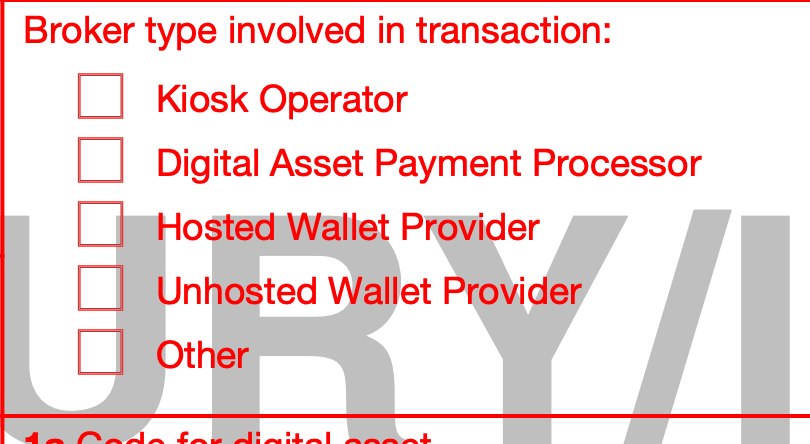

2024 年 4 月 18 日より、内国歳入庁 (IRS) はフォーム 1099-DA の草案を一般に提示しました。この新しいフォームは、デジタル資産を含む仲介取引からの課税所得または損失の計算を支援するように設計されています。このフォームの主な機能には、トークン識別コードとウォレット アドレスのスペースが含まれており、報告プロセスにおいて申告者と IRS の両方にとって重要な情報となります。

Form 1099-DA などのデジタル資産取引レポートには、固有のトークン コード、暗号通貨ウォレット アドレスの空白フィールド、ブロックチェーン上の取引を追跡するための指示が含まれています。ブローカーはこれらの報告書を納税者と内国歳入庁(IRS)の両方に提出する義務があり、これにより個人に課税上の利益が生じる可能性がある。

特定の仮想通貨活動に対する納税義務に関して IRS が明確にしているにもかかわらず、キオスク、支払い処理業者、ウォレットプロバイダーなど、さまざまなタイプの取引に関与するブローカーを IRS がどのように特定し規制するかについては不確実性が残っています。決定的なデジタル資産レジストリが存在しないため、集中型取引所と分散型プラットフォームの両方を含むこれらの仲介業者のコンプライアンスへの取り組みがさらに複雑になります。

デジタルアセット仲介業者の問題

より簡単に言うと、提案されている規制では、「デジタル資産仲介者」とは、単一のデジタル資産取引に関与する複数の仲介者を指す可能性があります。たとえば、個人がトークンを交換するために分散型金融 (DeFi) プラットフォームとともにセルフホスト型ウォレットを使用している場合、ウォレット サービス プロバイダーと DeFi プラットフォームの両方が仲介者として分類される可能性があります。

証券規制とは対照的に、複数の仲介業者が内国歳入庁 (IRS) および納税者に個別のフォーム 1099-DA を提出することを回避することはできません。この要件は納税者の混乱を招く可能性があり、その結果、過剰報告や納税者の記録と IRS の記録との不一致が生じる可能性があり、最終的には納税者の負担が増大します。

アナリストとして、私はこれを次のように言い換えます。提案されている規制のウォレットレベルの識別要件は、特定のウォレット内の資産の価値が低い納税者にとって困難を引き起こす可能性があります。これらの資産を特定するために、より価値の高い資産をそれらの特定のウォレットに移動することが強制される場合があります。

仮想通貨ブローカー: 彼らは誰ですか?

2024 年 1 月 1 日より、インフラ投資および雇用法により、仮想通貨仲介業者は 10,000 ドルを超える特定の取引を内国歳入庁 (IRS) に開示することが義務付けられます。この要件は、潜在的な複雑さや作業負荷の増加に対する懸念から議論を引き起こしました。

仮想通貨の規制状況を研究している研究者として言えるのは、ブローカーは対象となる取引後 15 日以内に包括的な報告書を内国歳入庁 (IRS) に提出する必要があるということです。これらのレポートには、送信者としての身元など、関係者に関する重要な詳細が含まれている必要があります。しかし、現時点では、マイナー、バリデーター、分散型取引所、匿名で実行される取引など、仮想通貨エコシステム内のさまざまな主体に対するこれらの規則の適用に関する IRS からの明確なガイダンスが不足しています。このあいまいさにより、ユーザーは税法規制への準拠を確実に行うための最善の方法について確信が持てなくなります。

2025 年 1 月 1 日以降、新しい規制により、デジタル資産取引プラットフォーム、決済処理業者、特定のホスト型ウォレットプロバイダーなどの仲介業者は、総収益の詳細を記載した Form 1099-DA レポートを発行し、対応する声明を顧客に提供することが義務付けられることが提案されています。

2026 年 1 月 1 日以降に行われる取引に関しては、ブローカーは特定の状況下で、税務申告を容易にするために、顧客の納税申告書および申告書の損益および基礎情報を開示することが義務付けられています。

PwCの報告書の調査結果に基づいて、IRSは毎年約80億件の1099-DA報告書が前例のないほど流入し、数十億ドルに上る費用が発生すると予想している。これらの規制案の施行日が変更されない場合、企業は重大な課題に直面する可能性があります。

IRSに対する仮想通貨業界の反応

バリアントのジェイク・チャービンスキー氏は、IRSの規制案は「意味をなさない」規則だと批判した。

チャービンスキー氏によると、IRSの見方は脱税の疑いによって形作られており、金融取引の監視に大きく依存しているという。しかし、IRSは仲介者なしでピアツーピア取引を促進する技術を考慮していないため、KYCチェックの実行や取引報告が困難になっていると同氏は指摘する。

研究者として、私は何年もかけて、「ホストされていないウォレット」をブローカーとして分類すべきではない理由を IRS に伝えることに努めてきました。残念ながら、私の説明は耳を貸さなかったようです。

— Jake Chervinsky (@jchervinsky) 2024 年 4 月 21 日

フリード・フランク社の税務パートナー兼デジタル資産共同責任者のジェイソン・シュワルツ氏は、デジタル資産仲介業者の新しい定義ではブローカーを明確に区別できていないと指摘した。

2023年11月7日、DeFi教育基金(DEF)は内国歳入庁(IRS)に対するジェームズ・ハーパー氏の上訴を支持する届出を提出した。その目的は、仮想通貨取引所でのユーザー取引の詳細な記録に IRS がアクセスする能力を制限することです。

ハーパー氏は、2017年にIRSがその情報にアクセスできるようになった数千人のCoinbaseユーザーの一人であり、強化されたデジタルプライバシー保護をめぐる法的紛争につながった。 DEFは、8月27日に提案された規制は「ブローカー」という用語を過度に拡大し、遵守できない個人や団体に不当な負担を課し、同時にプライバシーへの脅威をもたらしていると主張している。

デジタル資産に関する IRS の「ブローカー規則」はまだ策定中ですが、最近の兆候に基づくと、財務省は「ホストされていないウォレットプロバイダー」を「デジタル資産ブローカー」として分類するつもりのようです。

— ミラー (@milrcwl) 2024 年 4 月 19 日

IRS のガイダンス情報源

暗号通貨の取り扱いには、次のような限定的なガイダンスが適用されます。

- Notice 2023-34、特定の交換可能な仮想通貨に関するガイダンスを提供します。

- 2021 年インフラ投資および雇用法。ブローカー向けのデジタル資産情報の報告に対処します。

- デジタル資産報告に関する規制案は 2023 年 8 月 25 日にリリースされました。

- 歳入裁定 2023-14 では、現金法納税者の収入にステーキング報酬を含めることについて議論しています。

- 2023-27 年通知では、NFT を収集品として扱う必要があることを明確にしています。

- 2019-24 年の収益決定。ハード フォークとエア ドロップに関するガイダンスを提供します。

- IRS Web サイトで更新された FAQ。

- JPY KRW 予想・見通し・の予想

- BTC 予想・見通し・の予想. BTC 暗号通貨

- ETH 予想・見通し・の予想. ETH 暗号通貨

- BTC JPY 予想・見通し・の予想. BTC 暗号通貨

- USD JPY 予想・見通し・の予想

- TOMI 予想・見通し・の予想. TOMI 暗号通貨

- EUR JPY 予想・見通し・の予想

- PANDORA 予想・見通し・の予想. PANDORA 暗号通貨

- TENET 予想・見通し・の予想. TENET 暗号通貨

- GBP CHF 予想・見通し・の予想

2024-05-04 07:19