金融市場をナビゲートしてきた20年以上の経験を持つベテラン研究者として、私はウォール街の現在の見通しと連邦準備制度の利下げ決定に興味をそそられています。何度も市場サイクルや景気後退を目撃してきた私は、今回は違うと自信を持って言えますが、一部の人が考えているような感じではありません。

ウォール街の利下げ見通しは過度に悲観的だ。

今週は、あらゆる投資家に重要な最新情報をお届けします。 FRBは12月18日水曜日に金利政策を更新する予定である。コンセンサス予想は25ベーシスポイントの引き下げで、実効金利は現在の4.7%水準から4.4%に引き下げられる。

仮想通貨投資家として、私は来年の金利の予想される方向性を理解することに強い関心を持っています。誰もが気になるのは、政策当局者らが9月に示唆したように、さらに100ベーシスポイント金利を引き下げる計画を継続するのか、それとも政策当局のスタンスがより慎重なアプローチ(金利引き下げの可能性が低いことを意味する)にシフトしたのかということだ。

9月当初、ウォール街では2025年末までに4回の利下げが行われるとの強い確信があった。しかし、現時点では金融管理者やトレーダーはこの予測にあまり確信を持っていません。債券に賭けている市場の投機筋によると、シカゴ・マーカンタイル取引所のフェドウォッチ・ツールによると、我が国の中央銀行は来年の金利引き下げは0.5パーセントポイントにとどまる可能性があるようだ。

私もあなたの評価の一部に同意します。 FRBが来年の予想金利を引き下げる可能性があると予想されている。最新の雇用とインフレ統計は、経済がパンデミック前の成長率に近づきつつあることを示唆している。以前からの懸念にもかかわらず、今年の経済生産は予想ほど大幅には落ち込んでいない。このことから、連邦準備制度は完全雇用と物価安定という目標をうまく達成していると私は信じています。その結果、2025年には75ベーシスポイント相当の利下げが示唆されると私は予想していますが、これはわずか50ベーシスポイントというウォール街の予想を上回るものです。

私たちリスク資産投資家にとって、この展開は融資を受けるための費用が継続的に減少することを意味するため、重要です。資金がますます手頃な価格になるにつれて、より多くの個人がお金を借りることを選択するでしょう。ヘッジファンドはレバレッジを高めるだろう。その結果、金融システム内に資本が流入し、投資の準備が整います。

しかし、私の言葉を鵜呑みにしないで、データが何を示しているか見てみましょう。

初めての方のために、明確にしておきますが、連邦準備理事会は政策を策定するために会合を開くのは年に 8 回だけです。通常、これらのセッションは各四半期の最初と最後の月に開催されます。ただし、各四半期の 2 回目の会議は、政策立案者から経済予測の概要 (SEP) を受け取るのがこの会議中に行われるため、特に重要です。

これらの会合では、理事会のメンバーと地方連銀は、今後数年間の景気拡大、インフレ、失業率、金利に関する予測について質問される。収集されたデータは分析され、各カテゴリの中間点が決定されます。これらの調査結果は、金融政策が同じ方向に進むことを保証するものではありませんが、その潜在的な軌道の感覚を私たちに与えてくれます。

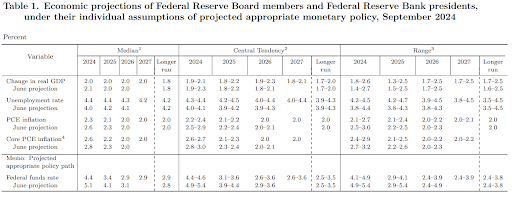

9月のSEP予測は次のとおりです。

表の中で最も注目する部分は、左側の中央値投影です。これらの数字を調査することで、今年から2027年までの成長、インフレ、失業、金利に関する政策当局者の見通しがわかります。ご覧のとおり、FRB当局者は国内総生産(「GDP」)の成長が今年頃に終わると予測しています。 2%、失業率4.4%、インフレ率2.3%、借入コスト4.4%。その後、数年後には各政策が安定し、金利は 2.9% に落ち着くと当グループは予想しています。

どうやら、当初の予定通り9月に今年を終えることはできないようだ。エコノミストらは現在、前四半期のGDPが2.2%増加し、全体の年間経済成長率は約2.4%になると予想している。これは前回の予測よりも高いです。

他の主要指標についても、シナリオはほぼ同じです。 11月の雇用統計で明らかになったように、失業率は4.2%で、前年比2.3%のインフレ率を示す10月の個人消費支出の数字を反映している。これらの数字は従来の予想と概ね一致しており、今週金利が0.25%ポイント引き下げられることが確実となった。

しかし、利下げの決定は雇用とインフレ率の動向次第であり、幸いなことにどちらも良い方向に進んでいるように見える。

まず、非農業部門の雇用が創出される割合を調べてみましょう。 11 月のデータによると、経済は 2024 年に月平均約 180,000 人の雇用を追加しています。これは、2017 年から 2019 年の月平均 177,300 人と比較して大幅な増加です。これは政策立案者に対し、労働市場が長年にわたる急速な拡大を経て安定を見出し、徐々に通常のペースに戻りつつあることを示している。

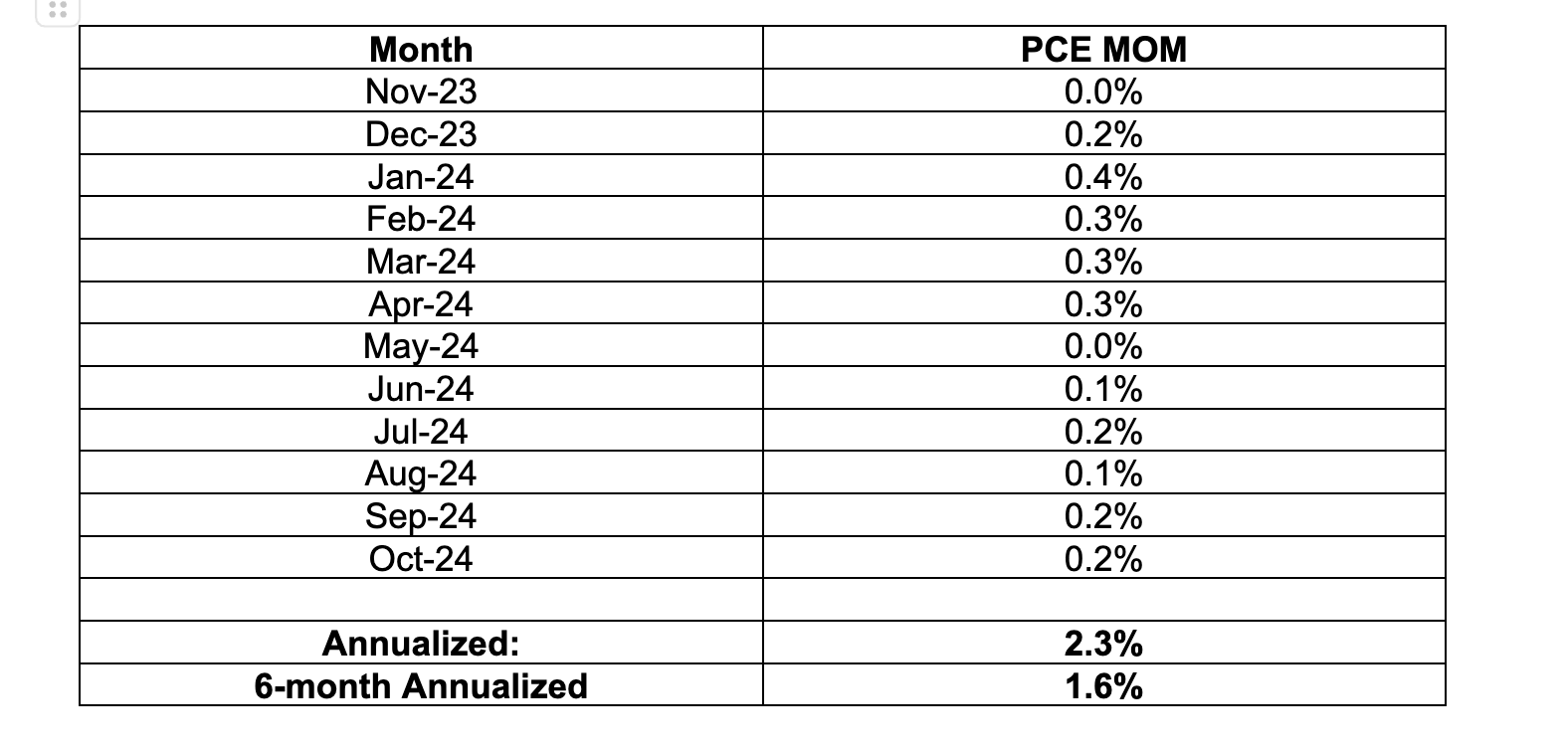

インフレの場合でも話はそれほど変わりません。個人消費支出の推移を見てみましょう。

提供された表は、過去 1 年間の個人消費支出 (PCE) の月ごとの伸びを示しています。私が指摘してきたように、主に今年初めからの数値の上昇により、価格圧力は予想よりも高くなっているようです。 1月から4月までのこの4か月は、11月の年率2.3%成長率の約1.3%を占める。しかし、過去6か月を調べてみると、今後のインフレ率の伸び率は年率1.6%まで減速していることが分かります。この数字は米連邦準備制度理事会(FRB)の目標である2%を大幅に下回っており、金利が引き続き物価を抑制する影響を及ぼしていることを示している。

FRBが2022年3月に利上げを開始して以来、その主な目標は完全雇用の達成と物価安定の維持だった。しかし、最近まで、これらの目標が実現する具体的な兆候は観察されていませんでした。しかし、最新のデータを調べてみると、雇用市場は安定しており、インフレ圧力は再び目標水準に一致しつつあるようだ。

2000 年から 2020 年の間、実効フェデラル ファンド金利からインフレ率 (PCE) を差し引いた平均実質金利は約 -0.05% でした。現在、この割合は 2.6% です。私たちの中央銀行がこの数字を(経済を刺激することも抑制することもなく)中立的な水準に戻すことを目指すのであれば、将来大幅な金融緩和が実施される可能性が高いでしょう。

その日の終わりまでに、我が国の経済が安定した軌道に乗っていることは明らかです。したがって、この状況により、FRBは今後利下げ提案に対して過度に積極的ではないというある程度の余地が与えられることになる。実際、これは彼らが望むシナリオです。経済が繁栄し、熟慮した意思決定を行うための贅沢な時間を与えてくれるというものです。生産が急落する中、景気低迷を理由に中銀が急速に金利を引き下げるのを回避するのが狙いだ。

先ほど述べたことを明確にしておくと、FRBは2025年末までに借入コストの見通しを3.7%程度に修正する可能性があり、これは従来の見通しである3.4%よりも低いと思われます。これはウォール街の現在の予測である3.9%を下回っており、潜在的な景気後退に対する懸念は軽減される。この変化は、ビットコインやイーサなどのリスク資産の持続的かつ長期的な成長傾向を促進する可能性があります。

注: このコラムで表明されている見解は著者のものであり、必ずしも CoinDesk, Inc. またはその所有者および関連会社の見解を反映しているわけではありません。

- JPY KRW 予想・見通し・の予想

- 「リトル・ディザスターズ」の結末を解説:本の大幅な変更からベッツィーの転落まで

- 「ブリジャートン」シーズン4、死後ニコラス・ブレインブリッジとトニー・クーパーを讃える

- SWATシーズン8、故ジェレミー・マルティネスとロビー・レドナーを追悼

- EUR JPY 予想・見通し・の予想

- BTC 予想・見通し・の予想. BTC 暗号通貨

- @#!! Bitcoinic Plunge:Droppin ‘$ 110K?

- USD JPY 予想・見通し・の予想

- CNY JPY 予想・見通し・の予想

- 「フロム」シーズン3の最終回でジル・グリーンに敬意を表

2024-12-17 23:10